NFTゲーム市場の淘汰が加速、CoinGeckoとThe Blockが示すK字型成長の生存条件組IPと負け組の二極化が鮮明に

- 2026.03.17

- ニュース

CoinGeckoのGameFiカテゴリデータによれば、2026年3月時点の時価総額は約45億4,000万ドル。市場は拡大を続ける一方で、The Blockの分析が指摘するとおり、実製品・収益・コミュニティを持つ少数のIPだけが残り、それ以外は急速に淘汰される「K字型」の選別が進んでいる。本記事では最新データをもとに、勝ち組と負け組を分ける3つの条件を投資家・開発者の両視点で解説する。

CoinGeckoのGameFi(Gaming)カテゴリのデータを見ると、2026年3月16日時点の時価総額は約45億4,000万ドル、24時間で-1.1%という数字が並んでいる。市場の規模だけを切り取れば、決して小さな世界ではない。しかし数字の内側に目を向けると、まったく異なる景色が広がっている。

The Blockの2026年NFT・ゲームアウトルックが描くのは、「K字型の選別」が急速に進む市場の姿だ。実製品・実収益・強固なコミュニティを持つ少数のIPが生き残り、それ以外の長い末尾に連なるコレクションやプロジェクトは、静かに、しかし速やかに消えていく——そういう構図が鮮明になりつつある。

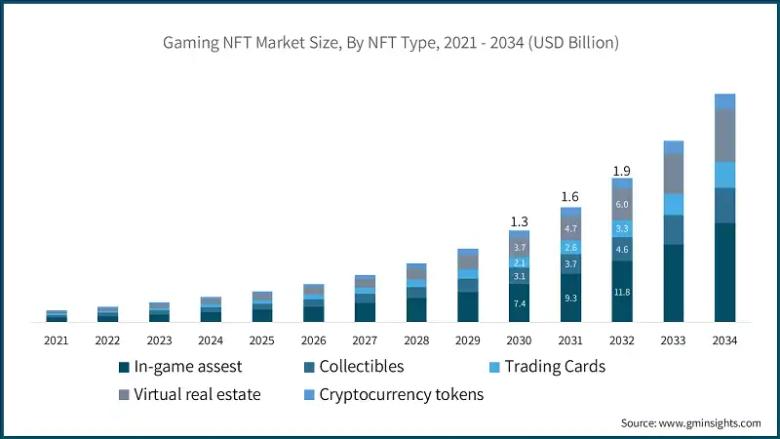

NFTゲーム市場は2024年に48.7億ドルを記録し、2032年までに256.8億ドル(CAGR 25.14%)への拡大が予測されている。成長の余地は確かにある。だが、その果実がどこに落ちるかは、すでに決まりつつある。

本記事では、CoinGeckoのデータとThe Blockの市場分析をもとに、NFTゲームの「勝ち組」と「負け組」を分けるものが何なのかを掘り下げていく。

NFTゲーム市場は拡大するが、果実を手にするのは一握りだ

|

|

出典 : cdn.gminsights.com |

CoinGeckoが集計するGameFiカテゴリの時価総額は、2026年3月16日時点で約45億4,000万ドル。前日比-1.1%という数字は一見穏やかだが、その内側では勝ち組と負け組の格差が静かに、しかし着実に広がっている。

市場の長期成長シナリオに大きな揺らぎはない。NFTゲーム市場の規模は2024年時点で約48.7億ドル、2032年までに256.8億ドルへ拡大するとの予測があり、年平均成長率(CAGR)は約25.14%に達する。ゲームとブロックチェーンの融合が、新しいデジタル経済の輪郭を少しずつ描き始めているのは確かだ。

成長を後押しする要因はいくつかある。デジタル資産の所有権をブロックチェーンで証明できる仕組み、Play-to-Earnに代表される新しい経済モデル、ゲームをまたいで資産を持ち運べる相互運用性——こうした要素が市場の可能性を広げている。加えて、大手ゲーム企業やベンチャーキャピタルの参入が資金の流れを加速させていることも見逃せない。

ただし、市場の拡大がすべてのプロジェクトに恩恵をもたらしているわけではない。The Blockの2026年アウトルックが指摘するように、市場はK字型の選別局面に入っており、実製品・収益・コミュニティを持つ少数のIPへとユーザーも資金も集中していく構造がすでに形成されつつある。業界の内側にいる人々のあいだでは、「NFTゲーム市場はもうK字型に入った」という認識が静かに広がっている。

NFTゲームの「勝ち組」と「負け組」

定量指標:ユーザー数と収益の格差

勝ち組と負け組を分ける、最初の分岐点は「本当に遊んでいる人がいるか」という一点に尽きる。CoinGeckoのGameFiカテゴリで時価総額上位に並ぶタイトルには共通点がある——ウォレット数ではなく、アクティブプレイヤー数と実収益が積み上がっているという点だ。

多くのNFTゲームではウォレットの数こそ積み上がっているものの、継続的にプレイしているユーザーとなると一気に話が変わってくる。研究データが示すところによれば、大多数のウォレットはNFTを1〜2個保有しているだけで、実際に取引や活動を続けているプレイヤーはごくわずかにすぎない。

同じ研究ではもう一つ厳しい現実も明らかになっている。NFT売買に参加したプレイヤーの多くが、平均的には利益を得られていないのだ。トークン価格の右肩上がりを前提として設計された経済モデルは、その前提が崩れた瞬間にユーザーの足が止まる。

これに対して成功しているゲームは、ゲーム内経済とユーザー体験の両立に地道に取り組み、課金やNFT取引による実収益をしっかり積み上げている。投資家の目線でいえば、「ウォレット数」という数字は虚構になり得る。本当に見るべきは「アクティブユーザー数」「収益の構造」「トークンへの依存度」だ。

定性指標:ゲーム性とコミュニティ

数字だけでは測れない部分でも、勝ち組と負け組の差は明確に出る。端的に言えば、「面白いか」「仲間がいるか」の二つだ。

近年の流れとして注目したいのは、Play-to-Earn一本足打法からの脱却である。「稼げるゲーム」から「楽しいゲーム(でついでに稼げる)」へ——Play-and-Earnという考え方が広がりを見せており、エンターテインメントとしての完成度を重視する設計へのシフトが加速している。

ゲームとしての面白さが薄いプロジェクトは、トークン価格が下がり始めると途端にユーザーが消える。逆に、コミュニティの絆が強いプロジェクトは、イベントやDAO型の運営を通じて長期的なエコシステムを自力で維持していく力を持っている。

The Blockのアウトルックが繰り返し強調するのも、まさにこの点だ。実製品・収益・コミュニティという三つの軸を持たないプロジェクトは、K字の下の線へと振り落とされていく。単にNFTを売るだけでは、もはや勝負にならない。

K字型市場で生き残る3条件

① 実ユーザー(Real Users)

投資家が最初に確認すべき指標は、やはり実ユーザー数だ。CoinGeckoのGameFiデータでも、時価総額の高いプロジェクトほど継続的なプレイヤー基盤を持っている傾向が確認できる。ウォレット数と実際のプレイヤー数が大きく乖離するケースが珍しくないNFTゲームにおいて、エアドロップやNFT販売でウォレットが膨らんでも、誰もゲームをプレイしていなければエコシステムとは呼べない。

成功しているゲームほど、デイリーアクティブユーザーや課金ユーザーといった従来のゲーム業界が長年使ってきた指標を素直に重視している。派手な新概念よりも、地に足のついた数字が実態を映す。

② 実収益(Real Revenue)

NFT販売やトークン価格の上昇に収益を依存するモデルは、楽観的なシナリオが続いている間だけ機能する。市場が成熟するにつれ、ゲーム内課金・マーケット手数料・IPライセンスなど複数の収益源を持つプロジェクトが着実に評価を高めている。

NFTゲームの本質的な価値は「デジタル資産を所有できること」ではなく、「ゲーム内経済が長く続くかどうか」に宿る。2032年に向けて市場が256.8億ドル規模へと成長するシナリオが実現するとすれば、その中核を担うのは持続可能な収益モデルを持つプロジェクトだけだろう。

③ コミュニティ強度(Community)

NFTゲームが従来のゲームと本質的に異なる点の一つが、コミュニティ主導の運営にある。DiscordやDAOを通じてプレイヤーが意思決定に参加できる構造は、ユーザーの当事者意識を高め、長期的な定着につながる。

The Blockのアウトルックが「コミュニティを持つ少数のIPが残存する」と指摘するように、ユーザーがゲーム経済の外側ではなく内側にいる感覚——これこそNFTゲーム特有の競争力の源泉だ。パートナーシップとコミュニティ形成は、K字の上の線に残るための主要な差別化要因として繰り返し名前が挙がっている。

まとめ

CoinGeckoのGameFiカテゴリが映し出す時価総額約45億4,000万ドルという数字は、市場の活況と淘汰の両面を同時に示している。2032年に向けた256.8億ドルへの成長シナリオは現実味を持つが、その果実を手にするのはごく限られたプロジェクトだ。

The Blockが指摘するK字型の選別はすでに始まっており、「実ユーザー」「実収益」「コミュニティ」の三つを持たないプロジェクトは急速に淘汰されていく。投資家であれば、トークン価格という見かけの数字ではなくアクティブユーザーと収益構造という地面に近い数字を見る目が問われる。開発者であれば、ゲーム体験を中心に据えた設計——それ以外の答えはもう通じない段階に入っている。

NFTゲーム市場はいま、金融的な仕掛けで人を集めるフェーズを終え、本物のゲーム産業として問われるフェーズへと静かに、しかし確実に移行している。